Δέσμη μέτρων κατά της φοροαποφυγής

Τι ακριβώς είναι;

Τι ακριβώς είναι;

Η δέσμη κατά της φοροαποφυγής είναι σειρά νομοθετικών και μη πρωτοβουλιών της ΕΕ, που έχουν σκοπό να ενισχύσουν τους κανόνες κατά της εταιρικής φοροαποφυγής και να καταστήσουν δικαιότερη, απλούστερη και αποτελεσματικότερη την εταιρική φορολόγηση στην ΕΕ.

Βασίζεται στις συστάσεις που εξέδωσε ο ΟΟΣΑ (Οργανισμός για την Οικονομική Συνεργασία και την Ανάπτυξη) το 2015 για να αντιμετωπιστεί η διάβρωση της φορολογικής βάσης και η μετατόπιση των κερδών (BEPS).

Σκοπός της δέσμης:

-πρόληψη του επιθετικού φορολογικού σχεδιασμού

-αύξηση της διαφάνειας

-δημιουργία δικαιότερου περιβάλλοντος για τις επιχειρήσεις στην ΕΕ

Τι περιλαμβάνει;

Η δέσμη περιλαμβάνει τα εξής στοιχεία:

Ανακοίνωση για τη δέσμη μέτρων κατά της φοροαποφυγής

Στην ανακοίνωση εξηγείται το πολιτικό και οικονομικό σκεπτικό των μέτρων της δέσμης.

Οδηγία κατά της φοροαποφυγής

Η οδηγία θεσπίζει ορισμένα νομικά δεσμευτικά μέτρα κατά του επιθετικού φορολογικού σχεδιασμού. Πιο συγκεκριμένα, αντιμετωπίζει τις καταστάσεις στις οποίες οι όμιλοι επιχειρήσεων επωφελούνται από τις διαφορές μεταξύ των εθνικών φορολογικών συστημάτων, προκειμένου να μειώσουν τη συνολική φορολογική εισφορά τους. Για τον σκοπό αυτόν, προβλέπει νομικές διατάξεις για την καταπολέμηση του επιθετικού φορολογικού σχεδιασμού όσον αφορά:

-τον περιορισμό των τόκων

-κανόνες για τη φορολόγηση κατά την έξοδο

-κανόνες για τις ελεγχόμενες αλλοδαπές εταιρείες

-γενικό κανόνα απαγόρευσης καταχρήσεων

-κανόνες για τις ασυμφωνίες στη μεταχείριση υβριδικών μέσων

Η οδηγία θα διασφαλίσει επίσης ότι τα μέτρα του ΟΟΣΑ κατά της BEPS θα μεταφερθούν συντονισμένα, και για επτά κράτη μέλη της ΕΕ που δεν είναι μέλη του ΟΟΣΑ.

Το Συμβούλιο εξέδωσε την οδηγία κατά της φοροαποφυγής στις 12 Ιουλίου 2016. Στη συνέχεια, ενέκρινε την τροποποίησή της, θεσπίζοντας κανόνες για την αντιμετώπιση των ασυμφωνιών στη μεταχείριση υβριδικών μέσων με τα φορολογικά συστήματα χωρών εκτός ΕΕ, στις 29 Μαΐου 2017.

Τα κράτη μέλη θα έχουν προθεσμία μέχρι τις 31 Δεκεμβρίου 2018 για να τη μεταφέρουν στην εθνική τους νομοθεσία, με εξαίρεση τους κανόνες για τη φορολόγηση κατά την έξοδο, για τους οποίους η προθεσμία είναι η 31η Δεκεμβρίου 2019. Η τροποποιημένη οδηγία κατά της φοροαποφυγής, στην οποία θεσπίζονται οι κανόνες εξουδετέρωσης των ασυμφωνιών στη μεταχείριση υβριδικών μέσων με τρίτες χώρες, πρέπει να εφαρμόζεται υποχρεωτικά από την 1η Ιανουαρίου 2020.

Τα κράτη μέλη τα οποία έχουν στοχευμένους κανόνες ισοδύναμης αποτελεσματικότητας με τους κανόνες περιορισμού των τόκων της οδηγίας κατά της φοροαποφυγής, μπορούν να τους εφαρμόζουν μέχρι ο ΟΟΣΑ να επιτύχει συμφωνία για ελάχιστο πρότυπο ή μέχρι την 1η Ιανουαρίου 2024 το αργότερο.

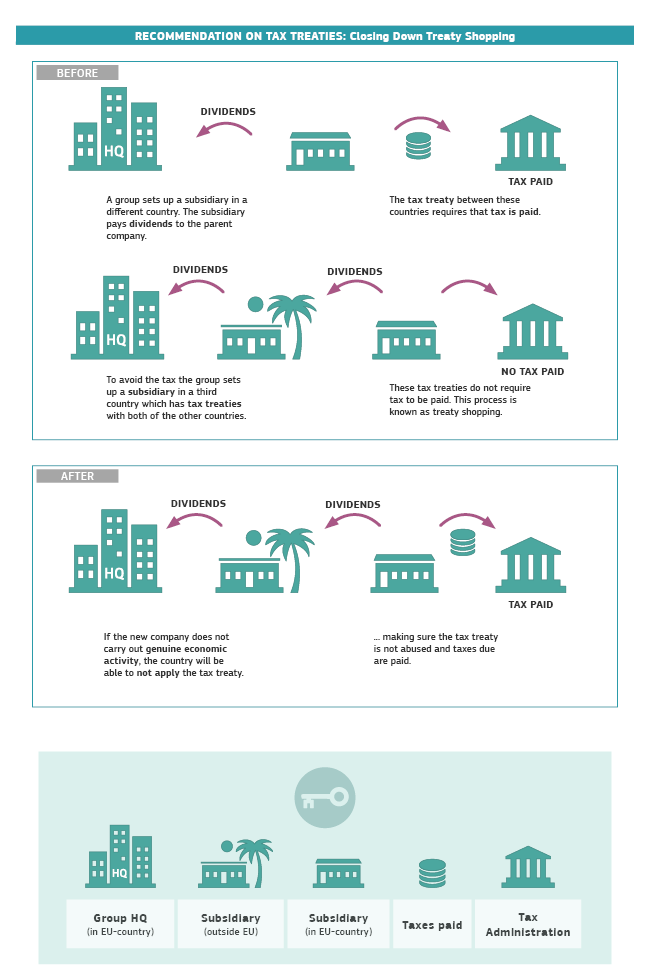

Σύσταση σχετικά με την εφαρμογή μέτρων κατά της κατάχρησης των φορολογικών συμβάσεων

Η σύσταση παρέχει συμβουλές προς τα κράτη μέλη σχετικά με τον τρόπο με τον οποίον θα ενισχύσουν τους φορολογικούς τους κανόνες κατά όσων προβαίνουν σε επιθετικό φορολογικό σχεδιασμό, κατά τρόπο σύμφωνο με τη νομοθεσία της ΕΕ.

Αναθεώρηση της οδηγίας περί διοικητικής συνεργασίας

Η τροποποίηση της υφιστάμενης οδηγίας είχε σκοπό να εισαγάγει την πρακτική της ανά χώρα υποβολής έκθεσης μεταξύ των φορολογικών αρχών, σχετικά με βασικές φορολογικές πληροφορίες που αφορούν πολυεθνικές εταιρείες. Χάρη στην τροποποίηση, τα κράτη μέλη θα εντοπίζουν και θα προλαμβάνουν αποτελεσματικότερα τις περιπτώσεις φοροαποφυγής.

Το Συμβούλιο ενέκρινε το σχέδιο οδηγίας στις 25 Μαΐου 2016, αφού συμφώνησε επί του κειμένου τον Μάρτιο του 2016.

Ανακοίνωση σχετικά με την εξωτερική στρατηγική αποτελεσματικής φορολόγησης

Στην ανακοίνωση προτείνεται να συντονίσουν στενότερα τα κράτη μέλη της ΕΕ τη δράση τους κατά των εξωτερικών κινδύνων φοροαποφυγής και να προωθήσουν τη διεθνή φορολογική χρηστή διακυβέρνηση.

Σε τι χρειάζεται;

Τα κράτη μέλη της ΕΕ υφίστανται σημαντικές απώλειες εσόδων λόγω του επιθετικού φορολογικού σχεδιασμού από ορισμένες πολυεθνικές εταιρείες. Μεταξύ άλλων, αυτό σημαίνει ότι οι λοιποί φορολογούμενοι έχουν να αναλάβουν μεγαλύτερη φορολογική επιβάρυνση. Η κατάσταση είναι ιδιαίτερα οξυμένη, δεδομένου ότι η ΕΕ εξέρχεται μιας οικονομικής κρίσης, και, επομένως, υπάρχει σαφής ανάγκη να σταματήσουν αυτές οι πρακτικές και να διασφαλιστεί ότι η φορολογική επιβάρυνση μοιράζεται δίκαια.

Επιπλέον, η πανενωσιακή λύση του προβλήματος θα είναι αποτελεσματικότερη από τη μεμονωμένη δράση των κρατών μελών. Αυτό οφείλεται κυρίως στο γεγονός ότι οι διαφορές των κανόνων ανάμεσα στα κράτη μέλη μπορεί να δημιουργήσουν περαιτέρω χώρο δράσης για τους ασκούντες επιθετικό φορολογικό σχεδιασμό ή να εξασθενήσουν την αποτελεσματικότητα των κανόνων σε άλλες χώρες.

Τέλος, οι διαφορετικές λύσεις πιθανόν να ενισχύσουν την αβεβαιότητα και να αυξήσουν τον διοικητικό φόρτο των επιχειρήσεων. Η δέσμη κατά της φοροαποφυγής αποτελεί πανενωσιακή πρωτοβουλία για την αντιμετώπιση των διαφόρων μορφών εταιρικής φοροαποφυγής στην ΕΕ.

Στα πλαίσια του Συμβουλίου

Το Συμβούλιο ξεκίνησε τις εργασίες επί των προτάσεων τον Ιανουάριο του 2016, μετά τη δημοσίευσή τους από την Ευρωπαϊκή Επιτροπή.

Το Συμβούλιο λαμβάνει αφ’ εαυτού αποφάσεις για τη φορολογική νομοθεσία της ΕΕ, ψηφίζοντας ομόφωνα, ενώ το Ευρωπαϊκό Κοινοβούλιο γνωμοδοτεί.

Πηγή: consilium.europa.eu